[일요서울 | 최서율 기자] 우리나라의 경기 순환 주기가 외환위기 이후 상대적으로 짧아지고 경기 진폭이 작아지는 특징을 보이는 것으로 나타났다. 31일 한국금융연구원 금융포커스에 게재된 ‘우리나라 경기 순환의 특징과 시사점’에 따른 자료다.

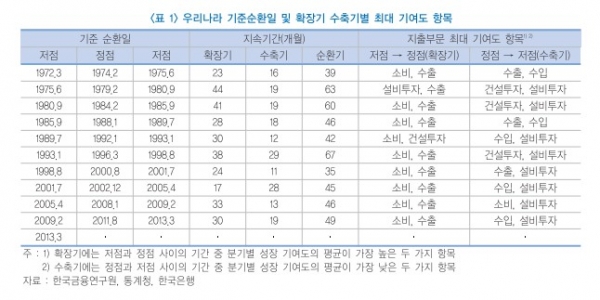

우리나라 경기순환이 공식적으로 공표된 1972년 3월부터 1998년 8월까지 평균 확장기는 34개월, 수축기는 19개월로 총 53개월의 순환주기를 기록했다. 반면, 1998년 8월부터 2013년 3월까지 평균 확장기는 26개월, 수축기는 18개월로 총 44개월의 순환기를 나타냈다.

실질 국내총생산(GDP) 추세로부터의 차이를 나타내는 경기순환의 진폭은 외환위기 이전에는 -4%에서 +4%였으나 이후 2013년부터는 -0.5%에서 +0.5% 수준으로 진폭이 점차 작아졌다.

박춘성 한국금융연구원 연구위원은 “과거 크게 성장했던 제조·장치산업이 성숙 단계에 진입하고 서비스산업의 비중이 높아지면서 나타나는 현상으로 판단된다”고 설명했다.

확장기와 수축기별로 경제성장에 기여하는 정도를 평가해 보면, 대체로 수출의 호조에 따른 수출 및 소비 증가가 확장기를 유도하고 투자부문의 부진이 수축기에 영향을 미치는 것으로 분석됐다.

현재까지 공표된 총 10회의 확장기에서 수출은 9번의 가장 높은 기여도를 보이고 10회의 수축기 중 설비투자는 총 8번의 큰 영향을 미친 것으로 나타났다. “이는 수출 중심 경제의 전형적인 패턴”이라고 박 연구위원은 진단했다.

이어 박 연구위원은 “최근 세계 경제성장률 하락 전망, 통상 이슈 등의 대외환경과 투자부문의 부진이 예상된다”며 “향후 산업별, 지역별로 생산적인 투자를 발굴하고 이를 활성화하기 위한 정책적 노력이 중요하다”고 강조했다.

최근 실질 GDP 성장률의 지출부분별 기여도를 보면, 2016~2017년 높은 수준을 보인 설비투자 및 건설투자의 성장기여도가 2008년 마이너스(-)로 전환됐다. 실제로 설비투자와 건설투자의 성장기여도 합은 2015년 1.4%포인트, 2016년 1.4%포인트, 2017년 2.4%포인트였으나 2018년은 -0.8%포인트로 집계됐다.

이에 박 연구위원은 “과거 경기 수축기에는 투자부문의 영향이 컸다"며 "기업의 생산적인 투자가 활성화될 수 있도록 투자 관련 규제와 제도를 점검하는 등 투자활성화를 위해 노력해야 한다”고 덧붙였다.