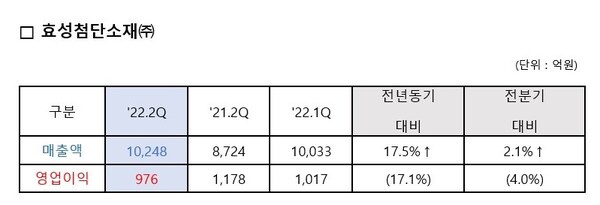

2분기 영업이익 976억 원…전년 동기 대비 17.1% 감소

매출 17.5% 증가…“타이어코드, 안정적 캐시카우 역할”

![[효성첨단소재]](https://cdn.ilyoseoul.co.kr/news/photo/202208/465715_389392_2031.jpg)

효성첨단소재가 2분기 부진한 실적에도 상승세를 이어가고 있다. 지난 1일 효성첨단소재는 전 거래일보다 0.76%오른 39만6000원에 거래됐다. 증권사의 향후 실적에 대한 긍정적인 전망이 주가를 끌어올린 것으로 풀이된다.

최근 금융정보업체 에프앤가이드에 따르면 효성첨단소재는 올해 2분기 연결기준 영업이익이 976억 원으로 전년 동기 대비 17.1% 감소했다. 같은 기간 매출액은 1조248억 원으로 17.5% 늘었고, 당기순이익은 579억 원으로 42.4% 줄어든 것으로 집계됐다. 대내외 악재 속에서도 비교적 견조한 실적으로 냈다는 평가다.

하이투자증권은 지난달 28일 효성첨단소재에 대해 본업인 타이어코드가 안정적인 캐시카우(현금창출원)의 역할을 해주고, 탄소섬유와 아라미드에서 매년 성장이 두드러질 것이라고 전망했다.

효성첨단소재에 따르면 타이어보강재 부문은 페트(PET) 타이어코드, 스틸 코드가 북미‧유럽 시장 등에서 판매가 증가했다. 매출액과 수익성 모두 전분기와 전년 대비 개선됐다는 설명이다.

전유진 하이투자증권 연구원은 “효성첨단소재의 2분기 영업이익은 975억 원으로 지난해 같은 기간 대비 흑자전환에 성공했다”며 “이는 컨센서스 1010억 원과 하이투자증권의 추정치 940억 원에 부합하는 수준”이라고 진단했다.

부문별로 살펴보면 타이어코드 영업이익은 779억 원으로 하이투자증권이 예상했던 679억 원을 넘어서는 서프라이즈를 기록했다. 또한 PET 타이어코드 판가도 전 분기 대비 약 2% 상승했고, 판매량도 북미를 중심으로 약 3% 증가했다.

이와 함께 스틸코드에서도 러시아와 우크라이나 사태로 친러시아 국가인 벨라루스 스틸코드 생산업체 BMZ 북미·유럽향 물량이 감소하며 효성첨단소재가 반사수혜를 누렸다고 분석했다.

탄소섬유와 아라미드 역시 이익은 견조했으나, 스판덱스 베트남 법인 실적 부진으로 예상치를 하회한 것으로 나타났다. 전 연구원은 “올해 들어 스판덱스는 중국 수요 부진과 신규 증설 물량 유입으로 공급과잉이 심화되며 가격이 가파르게 하락하고 있다”면서 “최근 중국 주요 업체들의 가동률 조정에도, 50일(21년 평균 11일)을 넘어서는 재고 부담으로 인해 하반기에도 시황은 좀처럼 회복하지 못할 것으로 예상된다”고 짚었다.

다만 타이어코드는 전년도 수요 성장의 핵심이었던 교체용 타이어(RE)에 이어 최근에는 신차용(OE) 타이어 판매 증가가 눈에 띄는 것으로 관측됐다. 미쉐린 데이터에 따르면 6월 글로벌 OE 타이어 판매는 전년도 대비 10% 증가했다. 상반기 봉쇄로 부진했던 중국 판매량이 36% 대폭 성장한 점이 주목된다는 평가다.

특히 탄소섬유와 아라미드는 지난해 영업이익에 기여한 바가 사실상 거의 제로였으나 올해는 증설물량 반영에 따른 외형성장과 규모의 경제 창출로 영업이익 기여도가 12% 내외로 대폭 늘어날 것으로 예상됐다. 전 연구원은 “중장기적으로 아라미드와 탄소섬유의 이익 창출력은 꾸준히 확대되며 전사 내 영업이익 비중이 2023년 20%, 2024년에는 25%에 달할 것”이라고 내다봤다.

아울러 “전방수요 둔화와 신규 증설 유입 영향으로 최근 석유화학 제품 중 가격이 하락하지 않은 것을 찾기가 어려워졌다”면서 “효성첨단소재는 평균판매단가(ASP)가 약 2~3개월 전 페트(PET) 가격 기준으로 결정되고, 투입 원재료는 거의 스팟으로 반영되고 있어 최근 시황이 썩 나쁘지만은 않다”고 진단했다.

실제로 3분기 판가는 5월 고가 페트(PET) 기준으로 확정된 반면, 7월에 들어서면서 가격이 하락하고 있어 오히려 스프레드 개선을 기대해 볼 수도 있을 것으로 봤다. 또한 신사업은 매년 눈에 띄는 성장을 보여주고 있다며 효성첨단소재를 업종 내 레어템으로 꼽았다.